从目前机构推出来的报告来看,半导体上游材料的报告数量越来越多,也不断在提出其他科技硬件的材料,今天我先和大家梳理一下半导体上游材料。这部分材料大类可以归为三类:基本材料、制造材料、封装材料。

1.基本材料。基本材料又可以分为硅晶圆片、化合物半导体。硅晶圆片,是集成电路IC制造过程中最为重要的原材料,相关上市公司:上海新阳、晶盛机电、中环股份;化合物半导体,主要指砷化镓(GaAs)、氮化镓(GaN)和碳化硅(SiC)等第二、 第三代半导体,相关上市公司:三安光电。

2.制造材料。这又可分为6类:电子特气、溅射靶材、光刻胶、抛光材料、掩膜版、湿电子化学品。

电子特气:国内气体公司仅占12%市场份额。华特气体是我国唯一通过ASML公司认证的气体公司;南大光电的磷烷及砷烷是硅片外延工序中的重要气体,其IC镀膜材料ADL前驱体已在中芯国际实现小批量供应。雅克科技目前大基金持有5.73%的股份,孙公司UP Chemical是世界领先的半导体级SOD和前驱体企业。

溅射靶材:江丰电子(打破国外巨头垄断,得到国际各大晶圆代工厂认可)、有研新材(国内4-8寸芯片制造用靶材市场占有率第一,国内8-12寸先进封装行业用靶材市场占有率第一)、阿石创(主要用于光学器件、平面显示领域)。

光刻胶:目前我国适用于8英寸硅片的KrF光刻胶的自给率不足5%,而适用于12英寸硅片的ArF光刻胶基本依靠进口。相关企业如:晶瑞股份(LCD用光刻胶已达到较高的市占率,“02”专项i线光刻胶实现在中芯国际供应)、南大光电(193nm光刻胶获“02”专项重点支持)、容大感光(募投的年产1000吨光刻胶及配套化学品预计2019年底试生产)、飞凯材料(PCB湿膜光刻胶处于建设阶段)、强力新材(光刻胶光引发剂打破国外垄断)。

抛光材料,一般是指CMP化学机械抛光过程中用到的材料,一般可以分为抛光垫、抛光液、调节器、清洁剂,其中前二者最为关 键。相关上市公司:鼎龙股份(抛光垫)、安集科技(抛光液)。

掩膜版,也被称为光罩、光掩膜、光刻掩膜版,是半导体芯片光刻过程中的 设计图形的载体。我国的高档光掩膜版由国外公司直接提供,上市公司清溢光电是国内光掩膜领跑者。相关上市公司:菲利华、石英股份、清益光电。

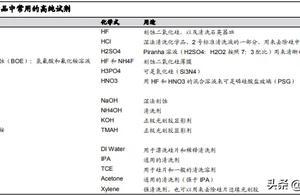

湿电子化学品,也通常被称为超净高纯试剂,是指用在半导体制造过程中的各 种高纯化学试剂。

相关上市公司主要有:多氟多、晶瑞股份、巨化股份、嘉化能源、滨化股份、 三美股份、江化微、澄星股份、光华科技、兴发集团。

3.封装材料,也可细分为6类:芯片粘结材料、键合丝、陶瓷封装材料、引线框架、封装基板、切割材料。

芯片粘结材料,是采用粘结技术实现管芯与底座或封装基板连接的材料。相关上市公司主要有:飞凯材料、联瑞新材、宏昌电子。

陶瓷封装材料,电子封装材料的一种,用于承载电子元器件的机械支撑、环境 密封和散热等功能。相关上市公司主要有:三环集团。

封装基板,是封装材料中成本占比最大的一部分,主要起到承载保护芯片与连接 上层芯片和下层电路板的作用。相关上市公司主要有:兴森科技、深南电路。

键合丝,半导体用键合丝是用来焊接连接芯片与支架,承担着芯片与外界之间关键的电 连接功能。相关上市公司主要有:康强电子。

引线框架,作为半导体的芯片载体,是一种借助于键合丝实现芯片内部电路引出 端与外部电路(PCB)的电气连接,形成电气回路的关键结构件。相关上市公司主要有:康强电子。

切割材料,目前主流的切割方法分为两类,一类是用划片系统进行切割,另一种利用激光 进行切割。相关上市公司主要有:岱勒新材。

2018年全球半导体材料销售规模在519亿美元,占比情况为基体材料(23.4%)、制造材料(38.7%)、封 装材料(28%)。再看细分数据统计,制造材料中电子特气、掩膜版、光刻胶的市场占比最大,合计占到制造材料的61%。

芯片设计类

1、紫光国芯——国内压电晶体元器件领域的领军企业,产品涵盖智能卡芯片、特种行业集成电路、FPGA和存储器芯片等。

2、国民技术——射频芯片;移动支付限域通信 RCC技术。

3、景嘉微——军用GPU(JM5400型图形芯片),主营业务为高可靠军用电子产品的研发、生产和销售。

4、全志科技——A股唯一一家独立自主IP核芯片设计公司(类似巨头ARM)数模混合高速信号的设计与集成技术在55nm/40nm/28nm工艺下实现HDMI、LVDS、PLL、AudioCODEC、USB2.0、TV-encoder、TV-decoder等数模混合IP。

5、艾派克——通用打印耗材芯片(SOC芯片——自主知识产权的32位嵌入式CPU内核、ASIC芯片)。

6、大唐电信——子公司联芯科技(LC1860芯片-中低端产品)、恩智浦(车灯调节器芯片、门驱动芯片、电池管理芯片)、大唐微电子(金融IC卡—国内唯一一家自有模块封装产线的芯片商)为旗下三家半导体设计提供商。

7、欧比特——SOC、芯片式卫星等;国内航空航天控制芯片龙头(S698系列芯)。

8、北京君正——自主创新的XBurst CPU核心技术——MIPS架构M200芯片。

9、汇顶科技——全球领先的单层多点触控芯片、全球首创的触摸屏近场通信技术Goodix Link、全球首家应用于Android手机正面的指纹识别芯片、全球首创的Invisible Fingerprint Sensor(IFS)、全球首创支持玻璃盖板的指纹识别芯片、全球首创应用于移动终端的活体指纹检测技术Live Finger Detection。

10、士兰微——完全自主知识产权的单芯片 MEMS高性能六轴惯传感器。

11、盈方微——合作开发腾讯Ministation芯片。

12、上海贝岭——BL6523单相计量芯片。

13、中颖电子——AMOLED驱动IC唯一量产厂商。

14、兆易创新——国内存储芯片设计龙头厂商之一。

15、三安光电——LED芯片龙头。

16、圣邦股份——模拟芯片供应商。另外还有诸如国科微、中科创达、科大国创、中科曙光等一系列智能芯片企业。

晶圆制造产业链

制造设备企业

1、北方华创——国内半导体清洗机、刻蚀机、PVD 龙头;

2、晶盛机电——国内光伏、半导体硅晶熔炉龙头;

3、长川科技——测试机、分选机细分龙头;

4、至纯科技——提纯设备;

5、联得装备——自动化生产设备。

材料类

1、隆基股份——硅晶片生产龙头企业;

2、上海新阳——国内晶圆化学品+大硅片领先企业;

3、强力新材——国内光刻胶领先企业;

4、南大光电——MO 源龙头,特种气体和光刻胶带来新的增长点;

5、康强电子——引线框、键合丝等;

6、菲利华——石英玻璃、掩模版等;

7、有研新材——电子化学品及试剂等;

8、飞凯材料——紫外线固化材料;

9、江丰电子——高纯溅射靶材;

10、阿石创——真空蒸镀膜料、溅射靶材;

11、岱勒新材——金钢丝切割材料;

12、三安光电——蓝宝石基板;

13、扬杰科技——国内分立器件龙头;

封装测试

1、长电科技:国产半导体封测龙头,整合星科金朋打造世界级先进封装巨头;

2、通富微电:国内封测领先企业,收购 AMD 资产实现跨越式发展;

3、华天科技:先进封装比例提升,存储芯片封测最大受益者;

4、晶方科技:专注 WLCSP 封装,高端封装需求提升,公司有望迎来业绩拐点;

5、太极实业:韩国海力士合作,先进封装技术;

6、精测电子:国内电子检测行业龙头。

半导体产业概述

1.半导体概述

半导体,Semiconductor,是指常温下导电性能介于导体与绝缘体之间的材料,由于半导体的导电性的可控制性,被广泛地应用于大部分的电子产品中,常见的半导体材料有硅、锗、砷化镓等。

半导体产品,可分为集成电路、分立器件(含功率器件)、光电器件和传感器(含MEMS),集成电路又分为数字电路和模拟电路,数字电路又细分为存储器、微器件(MPU、MCU、DSP)、逻辑电路(包括特殊应用和标准逻辑电路)。

半导体产品分类

2.半导体产业链

半导体产业链分为核心产业链以及支撑产业链。

核心产业链:完成半导体产品的设计、制造和封装。

半导体支撑产业链:提供上游半导体材料、设备和软件服务。

半导体产业链结构

半导体核心产业链主要由设计、制造和封测三个环节:

芯片设计:芯片设计是芯片的研发过程,是通过系统设计和电路设计,将设定的芯片规格形成设计版图的过程;芯片设计公司对芯片进行寄存器级的逻辑设计和晶体管级的物理设计后,将不同规格和效能的芯片提供给下游厂商。

晶圆制造:晶圆制造指在制备的晶圆材料上构建完整的物理电路。

封装测试:是将生产出来的合格晶圆进行切割、焊线、塑封,使芯片电路与外部器件实现电气连接,并为芯片提供机械物理保护,并利用集成电路设计企业提供的测试工具,对封装完毕的芯片进行功能和性能测试。

半导体核心产业链

半导体支撑产业主要包括半导体材料、半导体设备以及半导体软件服务:

半导体设备:半导体设备主要应用于晶圆制造和封装测试环节。由于半导体加工工序多,因此在制造过程中需要大量的半导体制造设备。例如光刻机、刻蚀机、化学气相沉积等设备。

半导体材料:半导体材料种类繁多,衬底(硅片/蓝宝石/GaAs等)、光刻胶、电子气体、溅射靶材、CMP材料、掩膜版、电镀液、封装基板、引线框架、键合丝、塑封材料等。还需要光刻胶、特种气体、刻蚀液、清洗液等众多的材料。

半导体软件服务:半导体软件主要应用在IC设计流程中,设计完产品规格后,要硬体描述语言(HDL--常使用的有 Verilog、VHDL 等)将电路描写出来,然后将合成完的程式码再放入 EDA tool,进行电路布局与绕线。

3、半导体增量价值

微笑曲线理论,1992 年由宏碁创始人施振荣提出,总结全球制造业产业链价值量规律:

@完整的产业链包括市场调研、创意形成、技术研发、模块制造与组装加工、市场营销、售后服务等环节,可以分为研发与设计、生产制造以及营销和服务三个大环节;

@研发和设计分别位于产业链结构的前端和后端,分别是技术密集型领域、营销和服务把握市场渠道均具有较高的价值量,拥有较高附加价值;

@生产与制造主要模式在采购设备和原材料进行加工,对产品的设计和渠道没有大的话语权,拥有较低附加价

从以上图上我们可以看到,芯片设计与研发价值比较高,营销服务次之,最后才是生产制造。不过目前整个半导体产业链的整体盈利水平在国民经济中都属于比较搞得,所以盈利能力非常突出。

版权声明

本文仅代表作者观点,不代表本站立场。

评论