之前,讲了很多关于基金的知识

那今天我们就来说说金融三驾马车之一保险。

首先要明白保险的作用,就是用来对冲风险的。

我们主要的风险来源是什么?

意外,医疗,和养老

具体就不展开,这里就举个例子简单描述下

假设一个人一年有10W的存款

方案1

10W放在基金里,每个月里有5%的收益,一个月5K的利润,一年6W

方案2

8W放在基金里,每个月有5%的收益,剩余2W,一半买了1W的年金保险,最低年化率2.5%,剩余的1W买了重疾30W+100W的百万住院医疗+10W的意外险

情况1:

假设基金一直盈利,在没有风险的情况下

方案一,一年赚了6W

方案二,一年赚了 8W*5%*12=4.8W

两者相差1.2W

一般人都会选择方案一,因为赚的多

情况2

假设基金一直盈利,在没有的风险的情况下,自己不小心骨折住院了,自费了2W医疗费

方案一, 一年就赚了4W

方案二,一年赚了4.8-2W+1.5W(有住院医疗(扣除免赔额5000)和意外)=4.75W

方案二的收益比方案一高了

免赔额的概念,保险人根据保险的条件作出赔付之前,被保险人先要自己承担的损失额度

情况三

假设基金一直盈利,在没有的风险的情况下,不晓得得了癌症,花费了20W

方案一,16W-20W=-4W 自己还倒亏了4W

方案二,14.8W-20W+20W(住院医疗报销0免赔)+30W=44.8W

这样反而而赚钱了

上面大概率理想的情况,具体问题要具体分析

那这里就是要引申一个概念,就是风险管理。

没有长期一直上涨的收益,只有做好预期和风险控制,学会复利,这样才会得到财富的稳定增长

毕竟投资理财的第一个要诀就是 守住本金!守住本金!守住本金!

重要的话说3遍

说道这里,那个类保险作用是什么呢?

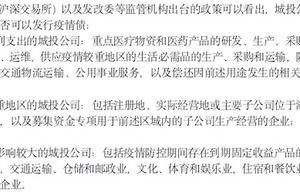

可以看下,下面的图

来自简七读财

有关于保险别的问题,可以留言,后期也会更新关于保险的金融知识

版权声明

本文仅代表作者观点,不代表本站立场。

评论